夢財団について

トップページ > 夢財団について >税制上の寄付金優遇措置について

税制上の寄付金優遇措置について

個人の場合

当財団は、平成26年10月28日付けで広島県より寄附金税額控除の対象となる証明を受けています。

これにより、平成26年10月28日以降の個人からの当財団へのご寄附は、寄附者が「税額控除制度」または「所得控除制度」のいずれか有利な方式を選択し、寄附金控除を受けることができます。

寄附金控除を受けるためには、確定申告を行うことが必要です。詳しくは最寄りの税務署にお尋ねくださいますようお願いいたします。

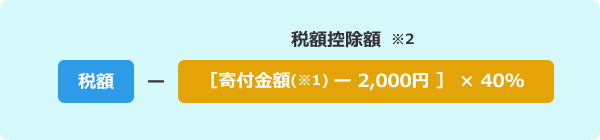

所得税率に関係なく所得税額から直接控除されるため、多くの場合、所得控除制度と比較して減税効果が大きくなります。

(1) 寄附金額(※1)が年間2,000円を超える場合には、その超えた金額の40%に相当する額が当該年の所得税額から控除されます。

※当財団へのご寄附(賛助会費)が2,000円以内でも、他の公益財団法人等に寄附されている場合は、合計で2,000円を超えていれば対象となります。

※1 控除対象となる寄附金額は、その年の総所得金額の40%が上限となります。

※1 控除対象となる寄附金額は、その年の総所得金額の40%が上限となります。※2 税額控除額は、その年の所得税額の25%が上限となります。

(2) 確定申告の際には、「税額控除に係る証明書(写し)」と当財団が発行する「寄附金受領証明書」が必要になります。 ○所得控除制度 ※平成25年4月1日以降のご寄附が対象となります。

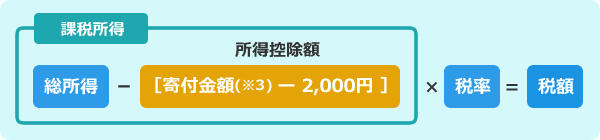

所得控除を行った後に税率を掛けるため、所得税率が高い高所得者の方が減税効果が大きくなります。

(1) 寄附金額(※3)が年間2,000円を超える場合は、その超えた金額が当該年の所得金額から控除されます。

※当財団へのご寄附(賛助会費)が2,000円以内でも、他の公益財団法人等に寄附されている場合は、合計で2,000円を超えていれば対象となります。

※3 控除対象となる寄付金額は、その年の総所得金額の40%が上限となります。

※3 控除対象となる寄付金額は、その年の総所得金額の40%が上限となります。(2) 確定申告の際は当財団が発行する「寄附金受領証明書」が必要になります。 <個人住民税について>

当財団への寄附については、個人住民税の税額控除が受けられます。

都道府県民税及び市区町村民税につきましては控除対象となるかは居住地により異なります。詳しくはお住まいの各市区町村へお問い合わせください。

なお、当財団は広島県、広島市から寄附金税額控除指定団体に指定されております。

これにより、広島県にお住まいの方が当財団にご寄附された場合は、個人県民税が税額控除の対象となります。

また、広島市にお住まいの方が当財団に寄附をされた場合は、併せて個人市民税も税額控除の対象となります。

詳しくはこちら

広島県ホームページ

広島市ホームページ

法人の場合

会社などの法人が当財団にご寄附されたときは、一般寄附金の損金算入限度額とは別に、別枠の損金算入限度額が設けられています。決算時に、確定申告書に添付して、寄附金の損金算入に関する明細書と領収書を提出します。この領収書は当財団から郵送いたします。

損金算入限度額は、その法人の資本や所得の金額によって異なりますので、詳しくは税務署にご確認ください。